小規模企業共済

個人事業主・法人役員の退職金制度

小規模企業の個人事業主、または会社等の役員の方が廃業・退職された場合、その後の生活安定のため、資金をあらかじめ 準備しておく共済制度で、いわば「事業主の退職金」といえる制度です。

掛金は全額を所得控除できるので、高い節税効果があります。将来に備えつつ、契約者の方がさまざまなメリットを受けられる、今日からおトクな制度です。

◇小規模企業共済のお得な3つのポイント

掛金は加入後も増減可能、全額が所得控除

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。確定申告の際は、その全額を課税対象所得から控除できるため、高い節税効果があります。

共済金の受取りは一括・分割どちらも可能

共済金は、退職・廃業時に受け取り可能。満期や満額はありません。共済金の受け取り方は「一括」「分割」「一括と分割の併用」が可能です。一括受取りの場合は退職所得扱いに、分割受取りの場合は、公的年金等の雑所得扱いとなり、税制メリットもあります。

低金利の貸付制度を利用できる

契約者の方は、掛金の範囲内で事業資金の貸付制度をご利用いただけます。低金利で、即日貸付けも可能です。

いろいろな貸付制度

一般貸付け / 緊急経営安定貸付け / 傷病災害時貸付け / 福祉対応貸付け / 創業転業時・新規事業展開等貸付け / 事業承継貸付け / 廃業準備貸付け

関連リンク

従業員の退職金制度

中小企業退職金共済制度(以下、中退共制度)は、独力では退職金制度を設けることが難しい中小企業について、事業主の相互共済の仕組みと国の援助によって退職金制度を設け、中小企業で働く方々の福祉の増進を図り、中小企業の振興に寄与することを目的としています。

◇中退共制度についての6つのポイント

掛金月額の選択

掛金月額は、従業員ごとに16種類から選択できます。また、掛金月額は変更も可能で、賃金や勤続年数等を基準にして設定できます。

簡単な管理

掛金は口座振替で手間がかかりません。また、従業員ごとの納付状況や退職金試算額を事業主にお知らせしますので、管理が簡単です。

短時間労働者向けの掛金

短時間労働者には、一般の従業員より低い特例掛金月額も用意しています。また、新規加入時の掛金助成に上乗せがあります。

掛金は非課税

掛金は法人企業の場合は必要経費として全額非課税となります。

※資本金の額または出資の総額が1億円を超える法人事業税には、外形標準課税が適用されます。

家族従業員も加入可能

従業員である実態があれば家族であっても加入できます。ただし、書類提出を求める場合があります。

※事業主と生計を一にする同居親族を加入させる際は、使用従属関係等の確認のための書類提出が必要。

加入できる企業

関連リンク

「中小企業退職金共済事業本部」

経営セーフティ共済(中小企業倒産防止共済)

◇経営セーフティ共済の安心の4つのポイント

無担保・無保証人で、掛金の10倍まで借入れ可能

共済金の借入れは、無担保・無保証人で受けられます。共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。

取引先が倒産後、借入れできる

取引先の事業者が倒産し、売掛金などの回収が困難になったときは、その事業者との取引の確認が済み次第、借り入れることができます。

掛金を損金、または必要経費に算入できる

掛金月額は5,000円~20万円まで自由に選べ、増額・減額できます。また確定申告の際、掛金を損金(法人の場合)、または必要経費(個人事業主の場合)に算入できます。

※ただし、令和6年10月1日以降に共済契約を解約し、再度共済契約を締結(再加入)する場合、その解約の日か

ら2年を経過する日までの間に支出する掛金については、必要経費または損金の額に算入できません。

解約手当金が受けとれる

共済契約を解約された場合は、解約手当金を受け取れます。自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。

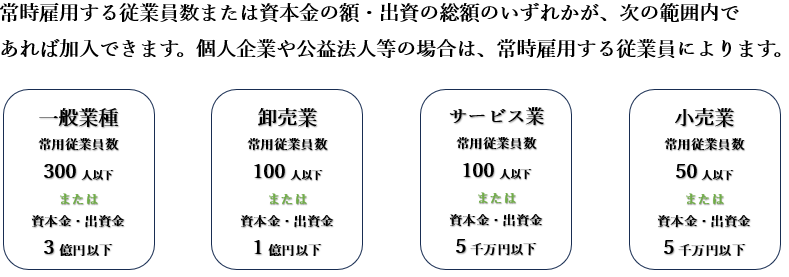

加入できる企業

加入できる方は次の条件に該当する中小企業者で

引き続き1年以上事業を行っている方です。

■個人事業主または会社で下表の「資本金等の額」または「従業員数」いずれかに該当する方

■企業組合、協業組合

■事業協同組合、商工組合等で、共同生産、共同販売等の共同事業を行っている組合

関連リンク

経営セーフティ共済(中小企業倒産防止共済)

会員福祉共済

掛金月額2,000円からで、共済金は、年齢・性別・職種に関係なく一律、国内・国外を問わず24時間フルカバーの傷害共済制度です。

地域産業の基盤である商工会会員の商工会会員による商工会会員のための「相互扶助」精神に基づいた助け合いの制度です。

日常生活におけるけがや病気、さらには事業活動に大きな影響を及ぼす自然災害に対する備えとして加入者の皆様を総合的にお守りしております。

加入できる方

会員従業員→会員とその家族、会員の従業員とその家族

以上の方で、毎年11月1日時点で

①年齢満6歳以上65歳まで(継続加入は74歳まで)

②年齢満66歳以上80歳まで(継続加入は85歳まで)(シニア)

※がんプランは継続加入は80歳まで。

共済期間

11月1日午後4時から翌年11月1日午後4時まで(申し出のない場合、自動更新)

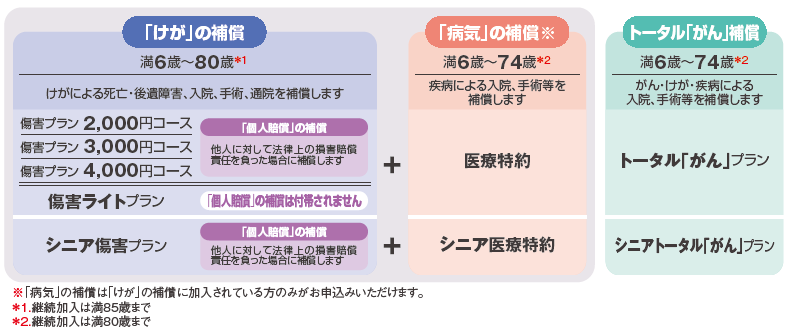

けが・病気の補償

24時間どこでも安心補償!

仕事中から日常生活におけるけがや熱中症まで対象です。

国内だけでなく国外でのおきたけが熱中症も対象です。

けがの補償は80歳までです(継続加入は満85歳まで)

※熱中症特約は傷害プラン2000円・3000円・4000円・シニア傷害プランに自動付帯

通院補償も全プランに自動付帯!

3日目~100日目まで補償

入院補償も充実!

(2,000円コースの場合)1日あたり8,000円の手厚い補償です。

1日~最大1,000日まで入院を補償します。

※天災の場合は1日あたり4,000円が補償されます。(2,000円コースの場合)

日常生活における様々な法律上の賠償事故を補償!

傷害プラン2,000円・3,000円・4,000円コース及びシニア傷害プランには

個人賠償責任保険が自動付帯されています。

手軽な掛け金で病気への備えも!

傷害プランにご加入いただいた場合に、月払掛金1,000円医療特約(シニア医療特約)もセットすることができます。

プラン等のご確認はお問い合わせまたは、パンフレットをご確認ください。

がんの補償

何度でも!がん診断共済金100万円をお支払い!

2回目以降の診断共済金のお支払いは、それ以前の診断共済金の支払事由に該当した最終の診断確定日から、その日を含めて1年を超えた期間を経過していることを要します。

がんの備えはもちろんですが、病気やけがも補償!

がん以外の病気やけがの入院・手術等も対象です。

※トータルがんのみ。シンプルがんプランは補償対象外です。

最長満80歳まで、手厚い補償が継続!

継続加入の場合、満80歳まで同じ補償が続きます。

プラン等のご確認はお問い合わせまたは、パンフレットをご確認ください。

生命の補償

お手頃な掛け金で大きな補償!(最高6,000万円)

死亡・高度障害共済金は、1,000万円(2口)から6,000万円(12口)まで500万円単位で選択できます。

さらに、配当金も受け取り可能!

但し、配当金はお約束できるものではありません。満期または共済金支払時に支払われます。

関連リンク

商工貯蓄共済

月額1口2,000円で「貯蓄」「融資」「保障」の3つの充実

商工貯蓄共済は、許可事業として国・県の指導を得た事業であり、福利厚生と事業資金の貯蓄を兼ねた、「貯蓄・融資・生」が三位一体となった商工会員のための制度です。

加入できる方(掛金を払い込む人)

商工会の会員とその家族及び従業員並びに商工会の職員とその家族

被共済者(保険の対象となる人)

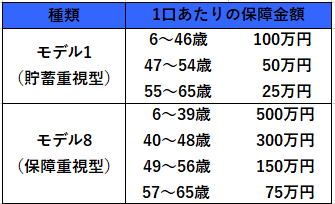

年齢5歳6カ月以上65歳6カ月未満の方

加入期間

10年間

加入口数

被共済者1人につき20口まで

(ただし、満15歳未満は10口まで)

〇貯蓄

積立金および利息

掛金から、年間の生命保険料と事務経費を差し引いた残りが「貯蓄積立金」となります。積立金は、大口定期等で運用するため、有利に貯蓄されます。

積立金の返戻

【満期】10年間の貯蓄積立金(元利合計)及び満期配当金を加入者にお返しします。

【解約】解約時までの貯蓄積立金及び解約配当金を加入者にお返しします。

解約は随時可能ですが、同時に保険契約も解除されます。

※満期積立金は預金利率の変動により変わります。

※貯蓄積立金は、預託している金融機関が経営破綻に陥った場合、預金保険機構による預金者保護が図

られますが、破綻金融機関の財産の状況に応じて削減される場合があります。

〇保障

全国規模の集団扱いにより、安い保険料で大きな保障が得られ、万一のときの事業・生活の安定につながります。

保険の種類

集団扱定期保険

加入時における診査

告知扱いによる加入が可能です。ただし、加入内容(保険年齢・加入口数・既契約)及び健康状態によっては、診査を受けていただく場合があります。

リビングニーズ特約(生前給付特約)

ご病気により、被共済者の余命6カ月以内と医師が診断した場合、生存中にご加入の死亡共済をお支払いします。

死亡共済金(高度障害給付金)

ご病気や事故による死亡及び高度障害の場合、所定の死亡共済金(高度障害給付金)をお支払いします。

死亡共済部分の年払い掛金(保険料)

性別・保険年齢・モデルにより異なります。別紙保険料表をご参照ください。

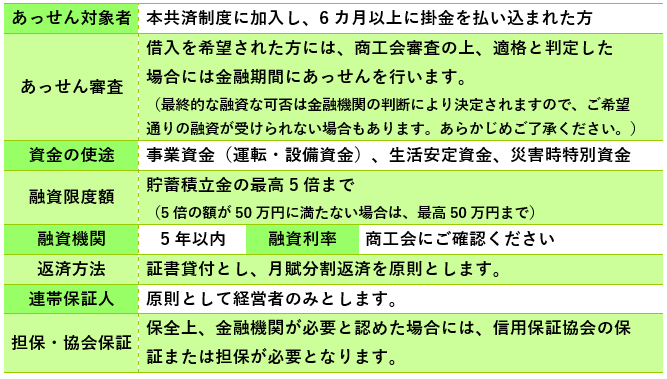

〇融資

▲Page top